- Ripple: La criptomoneda que explica lo de las criptomonedas

- Cómo Pagar con Criptomonedas Sin KYC

- Los Exchanges sin KYC para Criptomonedas. ¿Hasta dónde (y sobre todo hasta cuánto) nos convienen?

- ¿Perderá Revolut una parte de sus clientes por cambiar su cuenta a un IBAN español?

- Revolut: La Disrupción Bancaria que Estremece España

¿Se nos avecina otra burbuja inmobiliaria?

Todos recordamos los estragos que hizo en España el estallido de la Burbuja Inmobiliaria. Veníamos de una época de vacas gordas, la venta de casas subía, nos mudábamos a un inmueble mejor, teníamos mejores coches, los bancos eran más laxos a la hora de otorgar hipotecas…en resumen, éramos felices…una felicidad, por otro lado…caduca. Pasó lo que tenía que pasar, la burbuja estalló y todos nos echamos las manos a la cabeza.

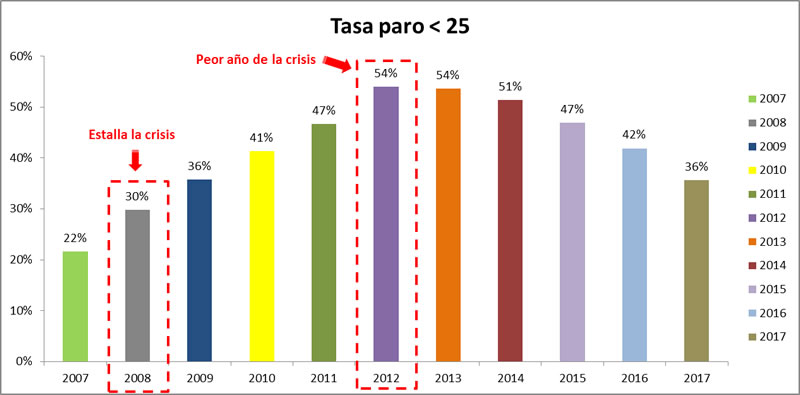

Las constructoras echaron el cierre, se dejaron de construir casas, comenzaron los desahucios (hipotecas sobre el 120% del valor…) y el paro empezó a subir…y subir. De repente, aquellos chavales de 20 años que habían encontrado en la construcción su zona de confort, véase sueldos elevados sin necesidad de formación, acabaron en el paro. Y se nos planteó el problema de qué hacer con semejante cantidad de gente, recordemos sin formación, que engrosaba las listas de desempleo (de 2007, año pre-crisis al 2012, el peor año de la misma, el desempleo subió un 210%).

En la actualidad los precios de las casas empiezan a subir, unos lo ven como un síntoma de la recuperación económica, otros más alarmistas, como el advenimiento de otra burbuja inmobiliaria. Para arrojar un poco de luz sobre este importante tema es bueno tener en cuenta los siguientes indicadores, que sin ser infalibles si nos pueden pronosticar en cierto modo en que estado nos encontramos hoy en día:

1. Hipotecas/ventas

En los años pre-crisis, el número de hipotecas que se firmaban era superior al número de casas que se vendían, a un ratio de 1.300.000 hipotecas firmadas frente a unas ventas de 900.000 casas. ¿Cómo es esto posible? Pues porque alguna gente estaba utilizando las hipotecas como medio de financiación para otro fin, que no era comprar una vivienda.

Hoy en día en cambio, el ratio es bien distinto, estamos en unas cifras (año 2016) de 280.000 hipotecas firmadas frente a unas operaciones de compra venta de 400.000 casas. Hay que vigilar estos datos pero por ahora, por aquí estamos cubiertos.

2. PIB/Afiliación S.S./precio de las casas

Volvemos a tomar como partida los años pre-crisis:

Crecimiento del PIB = 3%

Crecimiento Afiliación S.S. = 6%

Precio de la vivienda = 10%

Hoy en día los crecimientos son bastante parejos entre las 3 variables, sobre el 3% cada una respecto al año anterior (datos a 2017)

Crecimiento PIB = 3%

Crecimiento Afiliación S.S. = 3.2%

Crecimiento precio vivienda = 4%

3. Precio suelo/Vivienda

Para las promotoras es muy importante tener en cartera, lo que ellos llaman suelo finalista, esto es, aquel suelo que ya está listo para edificar y ha pasado todos los trámites previos. Los constructores, aseguran tener una cartera suficientemente amplia para afrontar los 2 próximos años, pero a partir de entonces la cosa se complica. Los ayuntamientos están volviéndose más reticentes a la hora de otorgar licencias, lo que origina que muchas empresas paguen un sobreprecio, con motivos especulativos, lo que hará que suba al precio de los solares y por consecuencia el de las viviendas…

4. Tipos hipotecarios/precio real dinero

Este indicador nos da una idea de realidad de los tipos hipotecarios. Como decíamos en el principio del artículo, veníamos de una época en la que se otorgaban muchas hipotecas. Esto en parte era debido a que el tipo era muy bajo y los bancos, al obtener menos intereses por dichas hipotecas, concedían un mayor número de las mismas y por encima del valor del inmueble. Esto genero una distorsión en relación con el precio real. En la actualidad, los expertos auguran una subida gradual de los tipos. Los bancos ya han previsto esto y es por ello que los tipos fijos están subiendo, para evitar que la gente se refugie en este tipo de interés, ya que lo que les interesa a las entidades es que los particulares se financien con tipos variables….que los pronósticos auguran que subirán.

5. Alquiler

La crisis además ha traído un auge del alquiler. La población española, defensora a ultranza de la compra de vivienda, ha empezado a alquilar y nos hemos encontrado con que no estábamos preparados para absorber esta nueva demanda, es por ello que este auge de los precios se ha trasladado al de los solares, encareciéndolo y originando que no se puedan contener los precios. A esto hay que sumarle la irrupción de plataformas como AIRBNB que ponen su granito de arena a subir los precios en determinadas zonas turísticas…lo que origina una gentrificación en dichos barrios.

Para terminar, este artículo sólo pretende arrojar un poco de luz e informar al lector que a la hora de hacer un análisis debemos tener en cuenta diversos factores y variables para hacernos una foto real de la situación. España se ha caracterizado por crecer gracias sobre todo al turismo y a la construcción y si no se realizan reformas estructurales (de calado) y redirigimos esfuerzos a otras industrias, lo que pasó en 2008 puede volver a suceder.

Sinceramente, tomando como base del análisis los indicadores planteados, creo que en estos momentos no tenemos un estallido de la burbuja inminente. Se están adoptando reformas sobre las hipotecas, adoptando leyes en la gestión y control de los precios del alquiler por parte de los ayuntamientos, las entidades han sufrido lo que es tener en su pasivo ese nivel de ladrillo…por ese lado creo que no hay riesgo, pero el ser humano es atrevido y de memoria efímera y si no ponemos coto a ciertas actuaciones (limitar al 80% la cuantía total de la hipoteca por ejemplo), sin duda volveremos a caer en los mismos errores. Como comentaba anteriormente, el problema no es que en España se construya mucho, es que se construye mal. Hay que llevar a cabo reformas estructurales, desarrollar planes estratégicos y redirigir esfuerzos en otras direcciones, no hay que demonizar a la construcción hay que vigilarla.

El gráfico muestra los valores de la tasa de desempleo de los menores de 25 años…la relación con la crisis y con el estallido de la burbuja es más que evidente. ¿Queremos volver a tener a más de la mitad de los jóvenes desempleados? Dejo abierta la pregunta para generar debate…

Fuente: Diario Cinco días y Sociedad de Tasación

Perfil del autor

Últimas entradas de este autor

Política económica2018.12.19Influencia de los impuestos: La curva de Laffer

Política económica2018.12.19Influencia de los impuestos: La curva de Laffer Commodities2018.12.17¿Podemos ser sostenibles energéticamente?

Commodities2018.12.17¿Podemos ser sostenibles energéticamente? Política económica2018.11.12¿Es el momento de subir el salario mínimo profesional?

Política económica2018.11.12¿Es el momento de subir el salario mínimo profesional? Banca/Mercado inmobiliario2018.11.08¿Se nos avecina otra burbuja inmobiliaria?

Banca/Mercado inmobiliario2018.11.08¿Se nos avecina otra burbuja inmobiliaria?